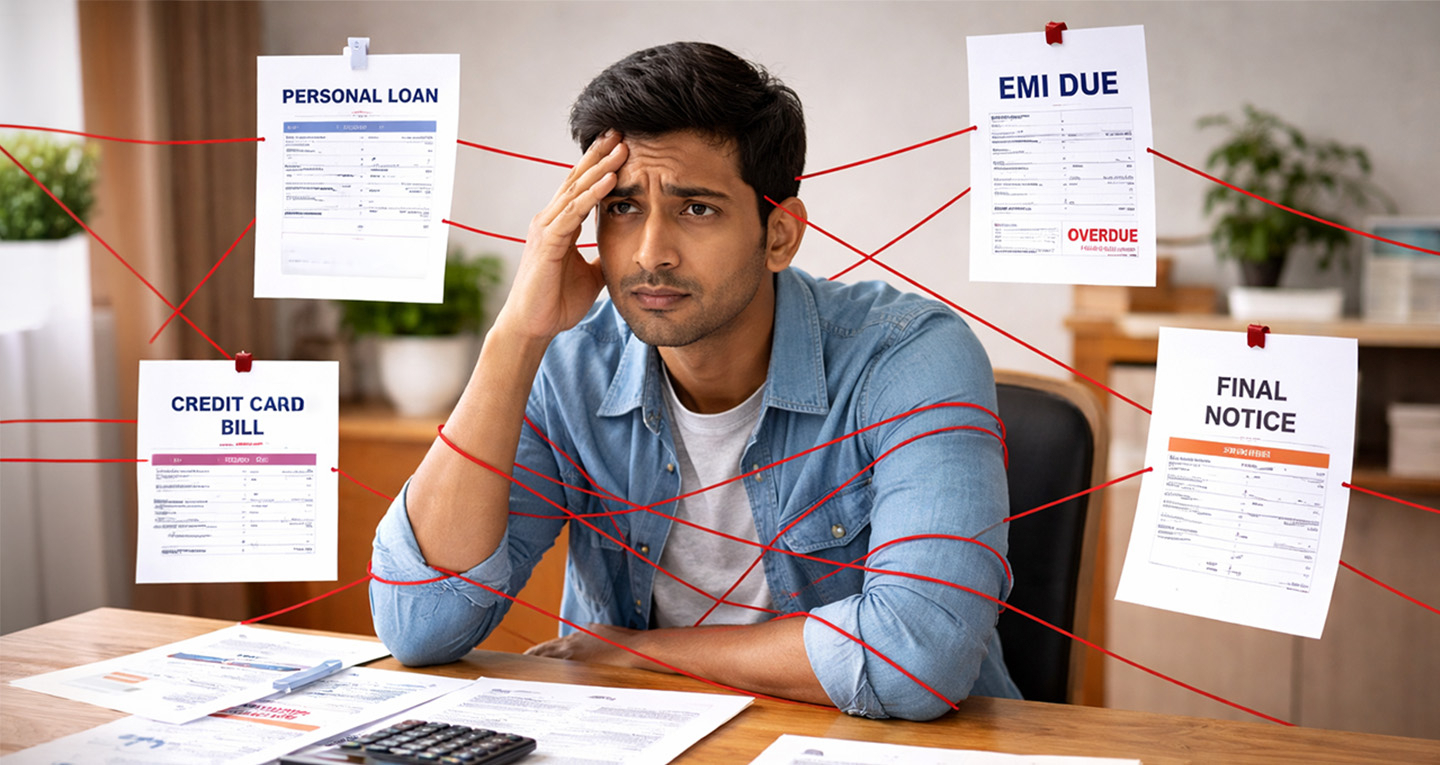

డబ్బు అవసరం వచ్చినప్పుడు మనకు ముందుగా గుర్తుకు తెచ్చుకునేది ‘పర్సనల్ లోన్’. ఎలాంటి భద్రత (కోలాటరల్) అవసరం లేకుండా, వేగంగా డబ్బు చేతికి అందే ఈ సౌకర్యం చాలామందికి ఉపశమనం కలిగిస్తుంది. కానీ అదే సమయంలో, తక్కువ ఈఎంఐ (EMI) చూపిస్తూ ఆకర్షించే ఆఫర్లు (Don’t Fall for Low EMI Traps) చాలా సందర్భాల్లో ఆర్థికంగా భారంగా మారే ప్రమాదం ఉంది. ప్రస్తుతం బ్యాంకింగ్ రంగంలో పోటీ పెరిగిన నేపథ్యంలో, ప్రభుత్వ రంగ బ్యాంకులు, ప్రైవేట్ బ్యాంకులు ఆకర్షణీయమైన వడ్డీ రేట్లతో లోన్లు అందిస్తున్నాయి. Union Bank of India, Canara Bank వంటి బ్యాంకులు 8.75% నుంచి వడ్డీ రేట్లు ప్రారంభిస్తుండగా, HDFC Bank, ICICI Bank వంటి ప్రైవేట్ బ్యాంకుల్లో ఇవి 9.99% వరకు ఉన్నాయి. అయితే ఈ సంఖ్యలు కేవలం ఆకర్షణ కోసం చూపించే ‘స్టార్టింగ్ రేట్స్’ మాత్రమే. అసలు కథ మాత్రం దీనికంటే భిన్నంగా ఉంటుంది.

వడ్డీ రేటు మాత్రమే కాదు… మొత్తం ఖర్చు ముఖ్యం.. It’s Not Just Interest Rate, It’s the Total Cost

చాలామంది లోన్ తీసుకునేటప్పుడు కేవలం వడ్డీ రేటు, EMI పరిమాణం మాత్రమే చూసి(Don’t Fall for Low EMI Traps) నిర్ణయం తీసుకుంటారు. కానీ నిజానికి మీరు చెల్లించాల్సిన మొత్తం ఖర్చు (Total Cost of Borrowing)లో ప్రాసెసింగ్ ఫీజు, డాక్యుమెంటేషన్ ఛార్జీలు, జీఎస్టీ వంటి అనేక అంశాలు ఉంటాయి. ఉదాహరణకు, కొన్ని బ్యాంకులు 0.5% నుంచి 5% వరకు ప్రాసెసింగ్ ఫీజు వసూలు చేస్తాయి. అంటే మీరు రూ.5 లక్షల లోన్ తీసుకుంటే, గరిష్టంగా రూ.25,000 వరకు ముందుగానే కట్ అయిపోవచ్చు. Kotak Mahindra Bank వంటి కొన్ని సంస్థలు ఈ ఫీజును ఎక్కువగా వసూలు చేస్తున్నట్లు నిపుణులు చెబుతున్నారు. కాబట్టి తక్కువ వడ్డీ ఉన్నా, ఫీజులు ఎక్కువైతే అది లాభం కాకపోవచ్చు.

ఈఎంఐ తక్కువ అంటే లాభం కాదు.. Lower EMI Doesn’t Always Mean Savings

తక్కువ ఈఎంఐ (Don’t Fall for Low EMI Traps)అనేది చాలామందిని ఆకర్షించే ప్రధాన అంశం. కానీ ఇది ఎక్కువ గడువు (Tenure) కారణంగా వస్తుంది. ఉదాహరణకు 5 లేదా 7 సంవత్సరాల గడువు ఎంచుకుంటే, మీ నెలవారీ భారం తగ్గుతుంది. కానీ అదే సమయంలో మొత్తం వడ్డీ భారీగా పెరుగుతుంది. చివరికి మీరు తీసుకున్న అసలు లోన్ కంటే ఎక్కువ మొత్తాన్ని వడ్డీ రూపంలో చెల్లించే పరిస్థితి వస్తుంది. అందుకే మీ ఆదాయానికి అనుగుణంగా, వీలైనంత తక్కువ గడువులో లోన్ ముగించేలా ప్లాన్ చేసుకోవడం ఉత్తమం.

క్రెడిట్ స్కోర్ ప్రభావం కీలకం.. Credit Score Makes a Big Difference

మీ క్రెడిట్ స్కోర్—ప్రత్యేకంగా CIBIL స్కోర్—లోన్పై మీరు చెల్లించే వడ్డీని నిర్ణయిస్తుంది. 750 కంటే ఎక్కువ స్కోర్ ఉన్నవారికి తక్కువ వడ్డీ రేట్లు (Don’t Fall for Low EMI Traps)లభిస్తాయి. కానీ స్కోర్ తక్కువగా ఉంటే, బ్యాంకులు అధిక వడ్డీ విధిస్తాయి. ఇలాంటి సందర్భాల్లో వెంటనే లోన్ తీసుకోవడం కంటే, కొన్ని నెలలు ఆగి పాత బకాయిలు క్లియర్ చేసి స్కోర్ మెరుగుపరచడం ద్వారా మీరు భారీగా వడ్డీ ఆదా చేసుకోవచ్చు.

ప్రీ-పేమెంట్ ఛార్జీలు మరిచిపోవద్దు.. Don’t Ignore Prepayment and Foreclosure Charges

చాలామంది లోన్ తీసుకునేటప్పుడు(Don’t Fall for Low EMI Traps) ఒక ముఖ్యమైన అంశాన్ని మరిచిపోతారు—ప్రీ-పేమెంట్ లేదా ఫోర్క్లోజర్ ఛార్జీలు. లోన్ గడువు పూర్తికాకముందే క్లోజ్ చేయాలనుకుంటే కొన్ని బ్యాంకులు 2% నుంచి 5% వరకు పెనాల్టీలు విధిస్తాయి. ముఖ్యంగా NBFCలు ఈ విషయంలో కఠినంగా ఉంటాయి. కాబట్టి లోన్ తీసుకునే ముందు “మధ్యలో క్లోజ్ చేస్తే ఎంత ఛార్జీ?” అని తప్పనిసరిగా అడగాలి.

లోన్ అప్లికేషన్లో జాగ్రత్త.. Be Careful While Applying for Loans

లోన్ కోసం ఒకేసారి అనేక బ్యాంకుల్లో(Don’t Fall for Low EMI Traps) అప్లై చేయడం కూడా ప్రమాదకరం. ప్రతి అప్లికేషన్ మీ క్రెడిట్ రిపోర్ట్లో నమోదవుతుంది. దీని వల్ల మీ క్రెడిట్ స్కోర్ తగ్గే అవకాశం ఉంది. అందుకే ముందుగా ఆన్లైన్లో వివిధ బ్యాంకుల ఆఫర్లను పోల్చి చూసి, మీకు అనుకూలమైన ఒకే బ్యాంకులో అప్లై చేయడం ఉత్తమం.

సరైన నిర్ణయం తీసుకోవడం ఎలా? How to Make the Right Decision?

పర్సనల్ లోన్ తీసుకోవడం (Don’t Fall for Low EMI Traps)అనేది కేవలం డబ్బు అవసరం తీర్చుకోవడం కాదు—దీర్ఘకాలిక ఆర్థిక నిర్ణయం. వడ్డీ రేటు, ప్రాసెసింగ్ ఫీజు, గడువు, క్రెడిట్ స్కోర్, ప్రీ-పేమెంట్ నిబంధనలు—ఈ అన్ని అంశాలను సమగ్రంగా విశ్లేషించిన తర్వాతే నిర్ణయం తీసుకోవాలి. తప్పకుండా “EMI ఎంత?” అన్న ప్రశ్నతో పాటు “మొత్తం ఎంత చెల్లించాలి?” అన్న ప్రశ్నను కూడా అడగాలి. పర్సనల్ లోన్ అనేది అవసరమైన సమయంలో ఒక సహాయక హస్తం. కానీ అదే సమయంలో సరైన అవగాహన లేకపోతే అది ఆర్థిక భారంగా మారుతుంది. తక్కువ ఈఎంఐ చూసి ఆకర్షితులవ్వడం సులభం… కానీ ఆ నిర్ణయం మీ భవిష్యత్తుపై ఎంత ప్రభావం చూపుతుందో ఆలోచించడం మరింత ముఖ్యం. సంక్షిప్తంగా చెప్పాలంటే.. ఈరోజు తక్కువ ఈఎంఐ సంతోషం… రేపు భారీ వడ్డీ భారంగా మారకూడదు.