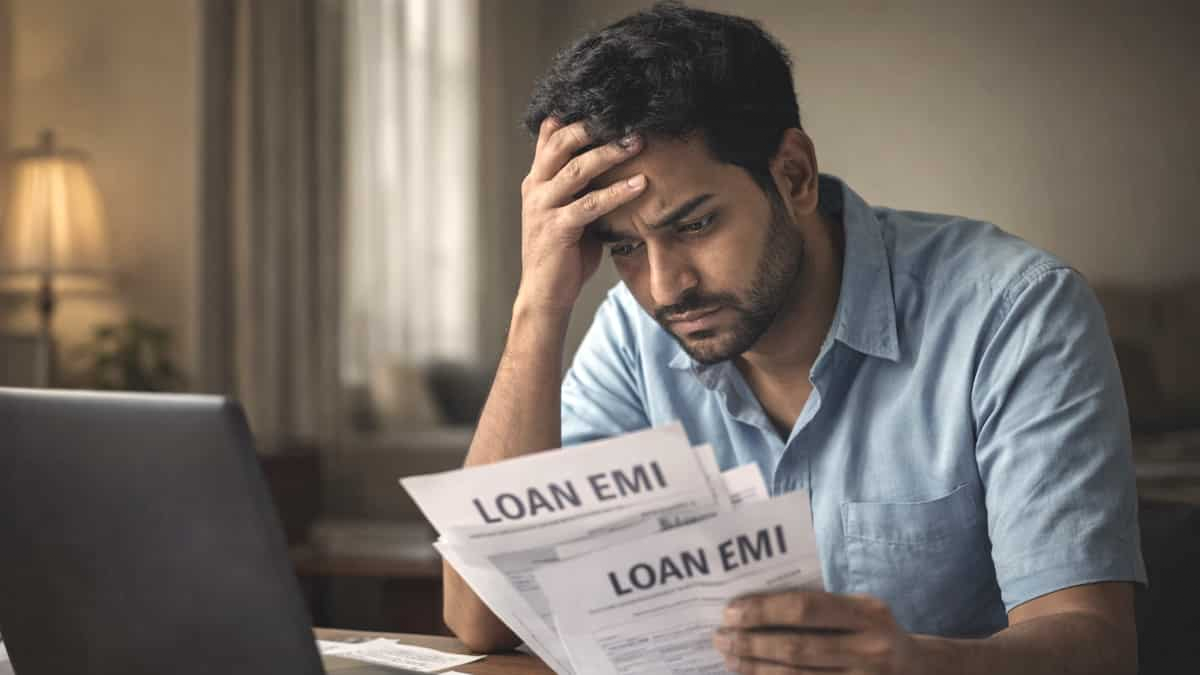

ఇప్పటి కాలంలో రుణం తీసుకోవడం ఒక పెద్ద పని కాదు. బ్యాంకులు, నాన్ బ్యాంకింగ్ ఫైనాన్స్ కంపెనీలు, డిజిటల్ లెండింగ్ యాప్లు, క్రెడిట్ కార్డ్ సంస్థలు… అందరూ వినియోగదారులను ఆకర్షించేందుకు రుణాలను వేగంగా, సులభంగా అందిస్తున్నాయి. కొద్ది నిమిషాల్లోనే వ్యక్తిగత రుణం, గంటల్లోనే వాహన రుణం, కొన్ని రోజుల్లోనే గృహ రుణం మంజూరు చేసే పరిస్థితి ఏర్పడింది. ఒకప్పుడు బ్యాంకులో రుణం కోసం పలు పత్రాలు, గ్యారంటీలు, నెలల తరబడి వేచిచూడాల్సి వచ్చేది. కానీ ఇప్పుడు కేవలం మొబైల్ యాప్లో వివరాలు నింపితే రుణం ఆమోదం పొందే పరిస్థితి ఉంది. ఇలాంటి సౌకర్యం అనేక మందికి ఉపశమనం ఇచ్చినా, అదే సమయంలో ఆర్థిక క్రమశిక్షణ లేకుండా రుణాల వైపు పరుగులు పెట్టే పరిస్థితి కూడా పెరిగింది. “అర్హత ఉంది కాబట్టి తీసుకోవాలి” అనే భావన ఎక్కువ మందిలో కనిపిస్తోంది. బ్యాంకు ఒక వ్యక్తికి రూ.20 లక్షల రుణానికి అర్హత ఉందని చెబితే, ఆ మొత్తం భరించగలడా లేదా అనే ప్రశ్నను చాలామంది అడగడం లేదు. EMI రూపంలో (EMI Convenience) నెలనెలా చెల్లించాల్సిన బాధ్యతను అంచనా వేయకుండా నిర్ణయాలు తీసుకోవడం తర్వాతి కాలంలో పెద్ద ఒత్తిడిగా మారుతోంది. చాలా మంది మొదట్లో EMI చిన్నదిగానే కనిపిస్తుందని భావిస్తారు. కానీ అది సంవత్సరాల పాటు కొనసాగే ఆర్థిక బాధ్యతగా మారుతుంది. ఒక్కసారిగా ఉద్యోగం పోయినా, జీతం తగ్గినా, వైద్య అత్యవసర పరిస్థితి వచ్చినా, కుటుంబ ఖర్చులు పెరిగినా EMI భారం మరింత స్పష్టంగా తెలుస్తుంది. అందుకే EMI అనే పదం కేవలం నెలవారీ చెల్లింపు మాత్రమే కాదు; అది వ్యక్తిగత ఆర్థిక ప్రణాళికలో కీలక భాగం.

EMI అంటే కేవలం నెలవారీ చెల్లింపే కాదు.. Understanding the Real Meaning of EMI

EMI అంటే Equated Monthly Installment. అంటే రుణం తీసుకున్న తర్వాత ప్రతి నెలా బ్యాంకు లేదా రుణ సంస్థకు చెల్లించాల్సిన స్థిరమైన మొత్తం. ఈ మొత్తం రెండు భాగాలుగా ఉంటుంది – అసలు రుణం (Principal) , వడ్డీ (Interest). రుణం ప్రారంభ దశలో EMIలో (EMI Convenience) వడ్డీ భాగం ఎక్కువగా ఉంటుంది. కాలక్రమేణా అసలు రుణ భాగం పెరుగుతుంది. చాలామంది EMI మొత్తాన్ని చూసి “ఇది నా జీతంలో సరిపోతుంది” అని భావిస్తారు. కానీ EMI అనేది కేవలం ఒక సంఖ్య కాదు. అది ప్రతి నెలా మీ ఆదాయం నుంచి కచ్చితంగా వెళ్లిపోయే ఖర్చు. ఈ ఖర్చు తప్పనిసరిగా ఉంటుంది. EMI చెల్లించకపోతే క్రెడిట్ స్కోర్ దెబ్బతింటుంది, జరిమానాలు పడతాయి, కొన్ని సందర్భాల్లో ఆస్తులు కూడా ప్రమాదంలో పడతాయి. ఉదాహరణకు, రూ.10 లక్షల వ్యక్తిగత రుణం తీసుకున్న ఒక వ్యక్తి నెలకు రూ.22,000 EMI చెల్లిస్తున్నాడనుకుందాం. మొదట్లో అది సౌకర్యంగా అనిపించవచ్చు. కానీ కుటుంబంలో కొత్త ఖర్చులు పెరిగితే, పిల్లల విద్య, వైద్య ఖర్చులు, అద్దె, జీవన వ్యయం పెరిగితే అదే EMI భారంగా మారుతుంది. EMI తీసుకోవడం సులభం. కానీ EMIని సమయానికి చెల్లిస్తూ ఆర్థిక స్థిరత్వాన్ని కొనసాగించడం చాలా కష్టమైన పని. అందుకే EMIని తీసుకునే ముందు మన ఆర్థిక పరిస్థితిని లోతుగా విశ్లేషించుకోవాలి.

అర్హత ఉన్నంత రుణం తీసుకోవాలా? Loan Eligibility Is Not Equal to Affordability

బ్యాంకులు రుణ అర్హతను నిర్ణయించే సమయంలో ప్రధానంగా మీ జీతం, ఉద్యోగ స్థిరత్వం, క్రెడిట్ స్కోర్, ఇప్పటికే ఉన్న రుణాలు వంటి అంశాలను పరిగణనలోకి తీసుకుంటాయి. కానీ అవి మీ జీవిత పరిస్థితులను పూర్తిగా అంచనా వేయవు. ఉదాహరణకు, ఒక వ్యక్తికి నెలకు రూ.1.2 లక్షల జీతం ఉంటే బ్యాంకు అతనికి రూ.50,000 EMI (EMI Convenience) వరకు భరించగలడని చెప్పవచ్చు. కానీ అదే వ్యక్తికి పిల్లల చదువు, కుటుంబ వైద్య ఖర్చులు, వృద్ధుల సంరక్షణ, అద్దె, ఇతర బాధ్యతలు ఉంటే అతనికి అంత EMI వాస్తవానికి సౌకర్యవంతం కాకపోవచ్చు. అందుకే రుణ అర్హత కంటే, రుణ భరించే సామర్థ్యం ముఖ్యం. EMI తీసుకునేటప్పుడు “బ్యాంకు ఇచ్చే మొత్తం” కంటే “నేను ఒత్తిడి లేకుండా చెల్లించగలిగే మొత్తం” అనే దానిపై దృష్టి పెట్టాలి. కొన్ని సందర్భాల్లో తక్కువ EMI ఎంపిక చేసుకోవడం వల్ల మనకు ఆర్థిక స్వేచ్ఛ ఉంటుంది. ఎందుకంటే ప్రతి నెలా మొత్తం జీతం EMIలకే వెళ్ళిపోతే జీవన నాణ్యత దెబ్బతింటుంది.

40 శాతం నియమం ఎందుకు ముఖ్యం? The Importance of the 40% EMI Rule

వ్యక్తిగత ఆర్థిక నిపుణులు సాధారణంగా ఒక ముఖ్యమైన నియమాన్ని సూచిస్తారు. అదే “40 శాతం నియమం”. అంటే మీ నికర ఆదాయంలో 40 శాతం కంటే ఎక్కువ EMIల (EMI Convenience) కోసం కేటాయించకూడదు. ఉదాహరణకు, ఒక కుటుంబం నెలకు రూ.1 లక్ష నికర ఆదాయం పొందుతుందని అనుకుందాం. ఈ సందర్భంలో EMIలు మొత్తం కలిపి రూ.40,000 దాటకూడదు. ఎందుకంటే మిగిలిన డబ్బుతో ఇంటి ఖర్చులు, పిల్లల చదువు, వైద్య అవసరాలు, పొదుపులు, అత్యవసర ఖర్చులు నిర్వహించాల్సి ఉంటుంది. చాలా మంది మొదట్లో EMIల పరిమితిని మించిపోయే రుణాలు తీసుకుంటారు. కానీ ఆ తర్వాత చిన్న ఖర్చులు కూడా పెద్ద సమస్యలుగా కనిపిస్తాయి. జీవనశైలిలో ఒత్తిడి పెరుగుతుంది. కొన్నిసార్లు కుటుంబ కలహాలకు కూడా ఇది కారణమవుతుంది. ఈ 40 శాతం నియమం వ్యక్తిగత ఆర్థిక ఆరోగ్యానికి ఒక రక్షణ వలయంలా పనిచేస్తుంది. EMIలతో పాటు మిగిలిన జీవితం కూడా సమతుల్యంగా సాగేందుకు ఇది సహాయపడుతుంది.

గృహ రుణం… జీవితకాల బాధ్యత.. Home Loan: A Long-Term Commitment

గృహ రుణం చాలా మందికి జీవితంలో తీసుకునే అతిపెద్ద రుణం. ఒక ఇల్లు కొనడం అనేది భావోద్వేగానికి సంబంధించిన నిర్ణయం. “ఇది నా సొంత ఇల్లు” అనే భావన చాలా బలంగా ఉంటుంది. అందుకే చాలామంది తమ సామర్థ్యాన్ని మించి గృహ రుణం తీసుకునే అవకాశం ఉంది. ఇల్లు కొనేటప్పుడు EMI (EMI Convenience) కంటే ఎక్కువ అంశాలను పరిగణనలోకి తీసుకోవాలి. ఇంటి నిర్వహణ ఖర్చులు, రిజిస్ట్రేషన్, ఇంటీరియర్, ఫర్నిచర్, మెయింటెనెన్స్ వంటి ఖర్చులు కూడా ఉంటాయి. చాలామంది EMI మాత్రమే లెక్కపెట్టి, ఇతర ఖర్చులను విస్మరిస్తారు. గృహ రుణం తీసుకునే ముందు కనీసం వచ్చే 10-20 సంవత్సరాల ఆర్థిక స్థిరత్వాన్ని ఊహించాలి. ఉద్యోగ మార్పులు, పిల్లల భవిష్యత్తు, వృద్ధాప్య అవసరాలు, ఆరోగ్య ఖర్చులు – ఇవన్నీ కలిసి పెద్ద ప్రభావం చూపుతాయి. గృహ రుణం ఒక పెట్టుబడి. కానీ అది మన జీవితాన్ని భారంగా మార్చకూడదు. అందుకే EMIని మన ఆదాయానికి సరిపడే విధంగా నిర్ణయించుకోవాలి.

భవిష్యత్ జీతంపై ఆధారపడటం ప్రమాదకరం.. Do Not Depend on Future Salary Growth

చాలా మంది రుణం తీసుకునేటప్పుడు ఒక సాధారణ తప్పు చేస్తారు. “ఇంకా రెండు సంవత్సరాల్లో జీతం పెరుగుతుంది”, “పదోన్నతి వస్తుంది”, “విదేశీ అవకాశాలు వస్తాయి” వంటి అంచనాలపై EMI (EMI Convenience) లను పెంచుకుంటారు. అయితే భవిష్యత్ ఆదాయం ఎప్పుడూ నిర్ధారితమైనది కాదు. ఆర్థిక పరిస్థితులు మారవచ్చు. ఉద్యోగ మార్కెట్ అనిశ్చితంగా మారవచ్చు. కంపెనీలు ఉద్యోగులను తగ్గించవచ్చు. ఆరోగ్య సమస్యలు రావచ్చు. కాబట్టి రుణం తీసుకునేటప్పుడు భవిష్యత్ ఆదాయం ఆధారంగా కాదు; ప్రస్తుత ఆదాయం ఆధారంగా నిర్ణయం తీసుకోవాలి. ఈ విధానం ఆర్థిక భద్రతకు మంచిది. ఒక వ్యక్తి తన జీతం పెరుగుతుందని భావించి అధిక EMI తీసుకుంటే, ఆ జీతం పెరగకపోతే పరిస్థితి క్లిష్టమవుతుంది. అదే సమయంలో ఖర్చులు పెరిగితే మరింత ఒత్తిడి పెరుగుతుంది.

అత్యవసర నిధి లేకుంటే EMIలు ప్రమాదం.. Emergency Fund Is Your Financial Cushion

జీవితం ఎప్పుడూ ఒకేలా ఉండదు. ఉద్యోగం కోల్పోవచ్చు. అనారోగ్యం రావచ్చు. కుటుంబంలో అత్యవసర పరిస్థితి రావచ్చు. ఇలాంటి సందర్భాల్లో EMI (EMI Convenience) చెల్లించడానికి డబ్బు లేకపోతే పరిస్థితి మరింత కష్టమవుతుంది. అందుకే అత్యవసర నిధి అవసరం. కనీసం మూడు నుంచి ఆరు నెలల EMIలు, ఇంటి ఖర్చులు నిర్వహించగలిగే మొత్తాన్ని ప్రత్యేకంగా దాచుకోవాలి. అత్యవసర నిధి అనేది పెట్టుబడి కాదు. అది భద్రత. మీరు ఆర్థిక సంక్షోభంలో పడినప్పుడు కాపాడే రక్షణ. చాలామంది EMIలు చెల్లిస్తూ పొదుపులను మర్చిపోతారు. కానీ పొదుపు లేకపోతే ఒక్క సంఘటన చాలు – ఆర్థిక స్థితి పూర్తిగా కూలిపోతుంది. అత్యవసర నిధి ఉన్న వ్యక్తి EMIల ఒత్తిడిని తక్కువగా అనుభవిస్తాడు. ఎందుకంటే అతనికి కొన్ని నెలల భద్రత ఉంటుంది.

పొదుపు కూడా EMIలాగే భావించాలి.. Treat Savings Like a Mandatory EMI

మనలో చాలా మంది ముందుగా ఖర్చు చేసి మిగిలినది పొదుపు చేస్తారు. కానీ ఇది సరైన పద్ధతి కాదు. ముందుగా పొదుపు, తర్వాత ఖర్చు అనే విధానం మంచిది. మీ ఆదాయంలో కొంత భాగాన్ని ప్రతి నెలా తప్పనిసరిగా పొదుపు చేయాలి. దీన్ని కూడా ఒక EMIలా భావించాలి. ఎందుకంటే భవిష్యత్తు అవసరాలకు అది ఉపయోగపడుతుంది. పిల్లల విద్య, వృద్ధాప్య భద్రత, ఆరోగ్య ఖర్చులు, పెట్టుబడులు – ఇవన్నీ పొదుపు ద్వారానే సాధ్యం. EMI (EMI Convenience) లు మాత్రమే చెల్లిస్తూ పొదుపు చేయకపోతే, భవిష్యత్తులో కొత్త అవసరాల కోసం మళ్లీ రుణాలపై ఆధారపడాల్సి వస్తుంది. పొదుపు అనేది కేవలం బ్యాంకులో డబ్బు పెట్టడం కాదు. అది భవిష్యత్తుకు ఆర్థిక రక్షణ. అందుకే EMI బడ్జెట్ను నిర్ణయించే ముందు పొదుపు శాతాన్ని ఖచ్చితంగా నిర్ణయించాలి.

చిన్న EMIలు… పెద్ద భారమవుతాయా? Small EMIs Can Turn Into Big Burdens

నేటి వినియోగదారుల జీవనశైలిలో EMI (EMI Convenience) లు ఒక భాగమయ్యాయి. ఫోన్, టీవీ, ఫర్నిచర్, ల్యాప్టాప్, వాహనం, సెలవు ప్యాకేజీలు… అన్నీ EMIలపై లభిస్తున్నాయి. ఉదాహరణకు, రూ.75 వేల ఫోన్ను నెలకు రూ.2,500 EMIతో కొనుగోలు చేస్తే అది చిన్న ఖర్చుగా అనిపిస్తుంది. కానీ అది 24 లేదా 30 నెలల బాధ్యతగా మారుతుంది. చిన్న EMIలు ప్రమాదకరంగా మారే కారణం – అవి ఒక్కటే ఉండవు. ఒక EMIకి మరో EMI జతకడుతుంది. కొద్దికాలంలోనే ఒక వ్యక్తి వద్ద మూడు, నాలుగు, ఐదు EMIలు చేరిపోతాయి. ప్రతి EMI విడిగా చిన్నదిగానే కనిపించినా, మొత్తం కలిపితే పెద్ద భారం అవుతుంది. అందుకే “చిన్న EMI” అనే భావనతో నిర్ణయాలు తీసుకోవడం మంచిది కాదు.

సబ్స్క్రిప్షన్ ఖర్చులు కూడా EMIలే.. Hidden Monthly Expenses Matter Too

ప్రతి నెలా చెల్లించే చిన్న ఖర్చులను చాలామంది పట్టించుకోరు. ఓటీటీ ప్లాట్ఫార్మ్, జిమ్ మెంబర్షిప్, మొబైల్ యాప్లు, ఇంటర్నెట్, క్లబ్ సభ్యత్వం – ఇవన్నీ నెలవారీ ఖర్చులే. ఒక్కోటి రూ.99, రూ.299, రూ.499లా కనిపించినా మొత్తం కలిస్తే నెలకు వేల రూపాయలు అవుతాయి. చాలామంది ఈ చిన్న ఖర్చులను లెక్కలోకి తీసుకోరు. కానీ ఇవి కూడా ఆదాయాన్ని తగ్గిస్తాయి. ఒక కుటుంబం నెలకు రూ.5,000 వరకు చిన్న సబ్స్క్రిప్షన్ ఖర్చులు చేస్తే, ఏడాదికి అది రూ.60,000 అవుతుంది. అంటే ఒక చిన్న రుణ EMIతో సమానం. అందుకే EMI (EMI Convenience) ప్రణాళికలో సబ్స్క్రిప్షన్ ఖర్చులను కూడా లెక్కలోకి తీసుకోవాలి.

EMIలు మానసిక ఒత్తిడిని ఎలా పెంచుతాయి? The Psychological Impact of Debt

రుణం కేవలం ఆర్థిక బాధ్యత కాదు. అది మానసిక ఒత్తిడికి కూడా కారణమవుతుంది. EMI తేదీ దగ్గరపడే కొద్దీ ఆందోళన పెరుగుతుంది. జీతం వచ్చిన వెంటనే EMIలు కట్ అయితే మిగిలిన డబ్బుతో నెల గడపాల్సిన పరిస్థితి వస్తుంది. కొన్ని కుటుంబాల్లో EMIల (EMI Convenience) కారణంగా కలహాలు కూడా జరుగుతాయి. అనవసర కొనుగోళ్లు, అధిక రుణాలు, పొదుపుల లోపం – ఇవన్నీ కలిసి కుటుంబ ఆర్థిక స్థితిని ప్రభావితం చేస్తాయి. EMI ఒత్తిడిని తగ్గించడానికి ముందస్తు ప్రణాళిక అవసరం. ఆదాయానికి తగ్గట్టు రుణం తీసుకోవడం, ఖర్చులను నియంత్రించడం, అత్యవసర నిధి ఏర్పాటు చేయడం వల్ల మానసిక ప్రశాంతత ఉంటుంది.

EMI ప్రణాళికలో కుటుంబ పాత్ర.. Family Involvement in Financial Planning

రుణ నిర్ణయం వ్యక్తిగతమైనదైనా, దాని ప్రభావం కుటుంబంపై ఉంటుంది. అందుకే పెద్ద రుణాలు తీసుకునే ముందు కుటుంబంతో చర్చించడం మంచిది. భార్యాభర్తలు కలిసి EMI (EMI Convenience) ప్రణాళిక చేస్తే ఆర్థిక బాధ్యతలు సులభమవుతాయి. కుటుంబ ఖర్చులు, పిల్లల అవసరాలు, భవిష్యత్తు లక్ష్యాలు అన్నీ పరిగణనలోకి వస్తాయి. కొన్ని సందర్భాల్లో కుటుంబ సభ్యుల సహకారం వల్ల EMI ఒత్తిడి తగ్గుతుంది. ఖర్చులను నియంత్రించడం, అవసరాలను ప్రాధాన్యక్రమంలో పెట్టడం ద్వారా ఆర్థిక స్థిరత్వం పెరుగుతుంది.

రుణం తీసుకోవడం తప్పా? Is Taking a Loan Always Wrong?

రుణం తీసుకోవడం తప్పు కాదు. కానీ అది ఎందుకు తీసుకుంటున్నామన్నది ముఖ్యం. విలువ పెరిగే ఆస్తి కోసం తీసుకునే రుణం మంచి నిర్ణయం కావచ్చు. ఉదాహరణకు, గృహ రుణం లేదా విద్యా రుణం భవిష్యత్తుకు ఉపయోగపడుతుంది. అయితే వినోదం, తక్షణ కోరికలు, అవసరం లేని కొనుగోళ్ల కోసం అధిక EMIలు (EMI Convenience) తీసుకోవడం ప్రమాదకరం. రుణం ఒక సాధనం. దాన్ని సరైన విధంగా ఉపయోగిస్తే ఆర్థిక పురోగతికి దోహదపడుతుంది. తప్పుగా ఉపయోగిస్తే ఆర్థిక ఒత్తిడికి దారి తీస్తుంది. మొత్తంగా EMI అనేది జీవితంలో అవసరమైన ఆర్థిక సాధనం. కానీ అది మీ జీవితాన్ని నడిపించే శక్తిగా మారకూడదు.